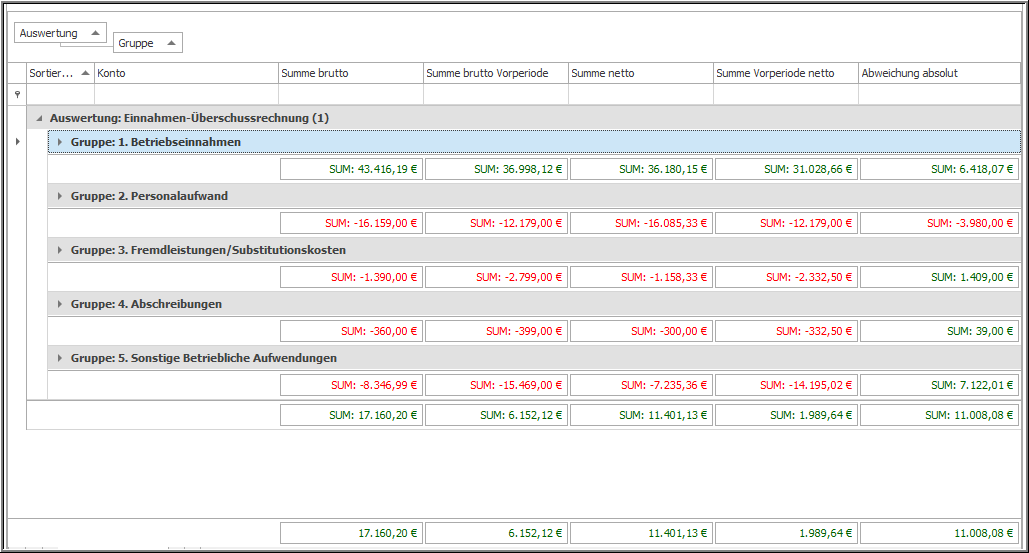

Die kurzfristige Erfolgsrechnung entspricht in der Einnahmen/Ausgaben Buchhaltung einer Einnahmen-Überschussrechnung. Es handelt sich um eine Geldrechnung nach dem Zufluss/Abfluss Prinzip.

Alle als Betriebseinnahmen oder Betriebsausgaben zu behandelnden tatsächlichen Zahlungsflüsse werden berücksichtigt. Bei einem Einnahmen/Ausgaben Rechner somit auch die Abschreibungen.

In dieser Berechnung nicht berücksichtigt sind nicht ertragswirksame Ein - und Auszahlungen etwa für die Aufnahme von Darlehen bzw. Privatentnahmen und Privateinlagen. Diese werden in weiterer Folge beim Liquiditätsbeitrag mit ausgewertet.

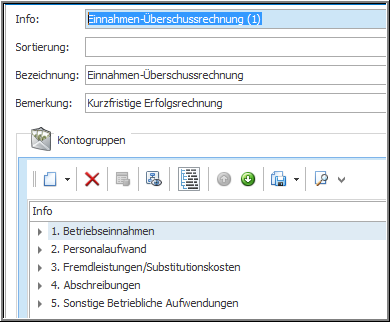

Anlage der Einnahmen-Überschussrechnung mit den einzelnen Auswertungsgruppen:

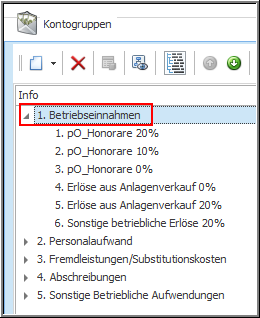

Verknüpfung der Kontogruppen mit den einzelnen E/A Konten aus der Buchhaltung:

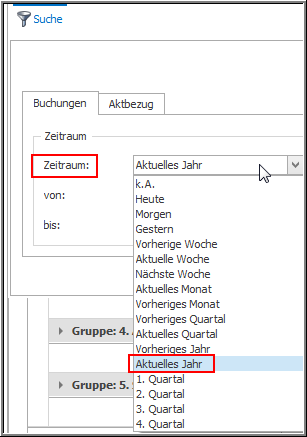

Geben Sie einen entsprechenden Zeitraum ein, den Sie (samt entsprechender Vorperiode) ausgewertet haben wollen.