Bemessungsgrundlage |

|

Bemessungsgrundlage |

|

Bei der Bemessungsgrundlage für die Eintragungsgebühr und die Bestimmungen über die Begünstigten Erwerbsvorgänge gibt es zahlreiche neue/geänderte Bestimmungen

Diese sind insbesondere:

§ 26a GGG und der

Verordnung, mit der die Grundbuchgebührenverordnung GGV geändert wird - BGBl II Nr. 157/2015

Die Bemessungsgrundlage der Eintragungsgebühr richtet sich nach § 26 GGG (zuletzt geändert durch die Gerichtsgebührennovelle 2014, GGN 2014, BGBl 19/2015).

§ 26 GGG lautet:

Wertberechnung für die Eintragungsgebühr

§ 26. (1) Die Eintragungsgebühr ist bei der Eintragung des Eigentumsrechts und des Baurechts – ausgenommen in den Fällen der Vormerkung – sowie bei der Anmerkung der Rechtfertigung der Vormerkung zum Erwerb des Eigentums und des Baurechts vom Wert des jeweils einzutragenden Rechts zu berechnen. Der Wert wird durch den Preis bestimmt, der im gewöhnlichen Geschäftsverkehr bei einer Veräußerung üblicherweise zu erzielen wäre.

(2) Die Partei hat den Wert des einzutragenden Rechts (Abs. 1) eingangs der Eingabe zu beziffern, die zur Ermittlung des Werts notwendigen Angaben zu machen und diese durch Vorlage geeigneter Unterlagen zur Prüfung der Plausibilität zu bescheinigen. Ist die Entrichtung der Gerichtsgebühren im Fall der Selbstberechnung (§ 11 Grunderwerbssteuergesetz 1987) beim zuständigen Finanzamt (§ 4 Abs. 7) zum Zeitpunkt der Fälligkeit der Grunderwerbssteuer (§ 2 Z 4 zweiter Halbsatz) vorgesehen, kann mit Verordnung nach § 26a Abs. 3 geregelt werden, wie weit von diesen Angaben abgesehen werden kann (Grundbuchgebührenverordnung).

(3) Soweit keine außergewöhnlichen Verhältnisse vorliegen, die offensichtlich Einfluss auf die Gegenleistung gehabt haben, ist bei den nachstehend angeführten Erwerbsvorgängen der Wert der Gegenleistung als Bemessungsgrundlage heranzuziehen,

| 1.bei einem Kauf der Kaufpreis zuzüglich der vom Käufer übernommenen sonstigen Leistungen und der dem Verkäufer vorbehaltenen Nutzungen, |

| 2.bei einem Erwerb gegen wiederkehrende Geldleistungen, wenn der Gesamtbetrag der Zahlungen nicht von vorhinein feststeht, der Kapitalwert, |

| 3.bei einer Leistung an Zahlungs Statt der Wert, zu dem die Leistung an Zahlungs Statt angenommen wird, |

| 4.bei der Enteignung die Entschädigung. |

Der Gegenleistung sind Belastungen hinzuzurechnen, die auf dem Grundstück ruhen, soweit sie auf den Erwerber kraft Gesetzes übergehen.

(4) Wenn die Angaben zur Prüfung der Plausibilität nicht für hinreichend bescheinigt erachtet werden, kann die Partei zur Vorlage weiterer Bescheinigungsmittel aufgefordert werden. Das Gleiche gilt für eine Prüfung aus Anlass einer Gebührenrevision. Kommt die Partei einem solchen Auftrag ohne hinreichenden Grund nicht nach oder entspricht die von ihr nach Vorhalt vorgenommene Bezifferung offenkundig nicht den Abs. 1 bis 3, so ist der Wert des einzutragenden Rechts unter Berücksichtigung der vorliegenden Bescheinigungsmittel nach freier Überzeugung zu schätzen. In diesem Fall ist eine Ordnungsstrafe bis zu 50% der so ermittelten Eintragungsgebühr zu entrichten; die Ordnungsstrafe darf jedoch 420 Euro nicht übersteigen.

(4a) Ist die Entrichtung der Gerichtsgebühren im Fall der Selbstberechnung (§ 11 Grunderwerbssteuergesetz 1987) beim zuständigen Finanzamt (§ 4 Abs. 7) zum Zeitpunkt der Fälligkeit der Grunderwerbssteuer (§ 2 Z 4 zweiter Halbsatz) vorgesehen und stellt sich die Unrichtigkeit der Angaben in der Selbstberechnungserklärung nach § 12 des Grunderwerbssteuergesetzes 1987 nachträglich – etwa aus Anlass einer Gebührenrevision, auf Grund einer Mitteilung des Finanzamts (§ 16 Grunderwerbssteuergesetz 1987) oder eines die selbstberechnete Steuer betreffenden abgabenbehördlichen Verfahrens – heraus, so ist die Eintragungsgebühr von Amts wegen neu zu bemessen; dies gilt auch dann, wenn sich die Unrichtigkeit der Angaben erst nach Eintritt der Rechtskraft der Gebührenvorschreibung herausstellt. Der Fehlbetrag kann in den Fällen des § 303 Abs. 1 BAO auch nach Ablauf der Verjährungsfrist (§ 8 GEG) nachgefordert werden. Stellt die Vorschreibungsbehörde fest, dass die in der Selbstberechnungserklärung nach § 12 des Grunderwerbssteuergesetzes 1987 angegebene Bemessungsgrundlage offenbar unrichtig ist, so hat sie das zuständige Finanzamt ohne unnötigen Aufschub zu verständigen.

(5) Bei der Eintragung zum Erwerb eines Pfandrechtes und bei der Anmerkung der Rangordnung für eine beabsichtigte Verpfändung bestimmt sich der Wert nach dem Nennbetrag (Höchstbetrag, § 14 Abs. 2 GBG 1955) der Forderung einschließlich der Nebengebührensicherstellung. Bei Afterpfandrechten kann dieser Wert nie größer sein als der der belasteten Forderung.

(6) Wird die Eintragung von mehreren Berechtigten in einer Eingabe verlangt, so ist die Eintragungsgebühr für jeden Berechtigten nach dem Wert seiner Rechte zu berechnen.

(7) Wird eine Eintragung zum Erwerb eines Rechtes gemeinschaftlich von einer oder mehreren gebührenpflichtigen und gebührenbefreiten Personen begehrt, so ist die Gebühr nur nach dem Anteil des Gebührenpflichtigen zu berechnen.

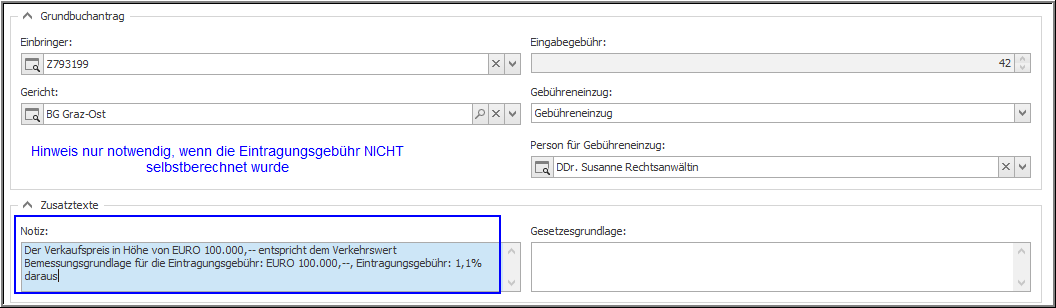

Der Passus „eingangs der Eingabe“ (Abs 2) entspricht laut Auskunft des BMJ dem Notizfeld des Grundbuchantrages.

Mit der Verordnung, mit der die Grundbuchgebührenverordnung geändert wurde (BGBl II Nr. 157/2015 ), sind jedoch nur mehr jede Daten im Grundbuchgesuch im Notizfeld der Justiz bekannt zu machen, die nicht von der Finanz an die Justiz übermittelt werden. Im Falle einer Selbstberechnung sind daher Werte (Kaufpreise, Verkehrswerte) nicht mehr im Notizfeld anzugeben. Diese sind anhand der Vorgangsnummer der Justiz zugänglich.

Der Wert des einzutragenden Rechts ist jedoch nach wie vor bei einer Abgabenerklärung (keine Selbstberechnung) zu beziffern.

Wichtig bei einem Kauf sind die Angabe der Höhe des Kaufpreises und der Zusatz, dass der Verkaufspreis dem Verkehrswert entspricht.

Eine geeignete Urkunde, die zur Prüfung der Plausibilität vorzulegen ist, ist insbesondere der Kaufvertrag (mit der Bezifferung des Kaufpreises). Auf jeden Fall ist kein Gutachten eines Sachverständigen vorzulegen, da die Bezifferung des Wertes nicht auf Grund einer fachmännischen Beurteilung erfolgen soll, vielmehr reicht es aus, wenn plausible Angaben aufgrund von Unterlagen (Kaufvertrag) gemacht werden (siehe Erläuterung zur Regierungsvorlage).