Begünstigte Erwerbsvorgänge |

|

Begünstigte Erwerbsvorgänge |

|

§ 26a GGG wurde mit der Grundbuchgebührennovelle neu eingeführt und regelt die abweichende Bestimmung der Bemessungsgrundlage für die Berechnung der Eintragungsgebühr.

Seit 1.1.2013 wird die Eintragungsgebühr nach dem Verkehrswert (gemeinen Wert) des einzutragenden Rechts berechnet, bei den begünstigten Erwerbsvorgängen innerhalb der Familie und im gesellschaftsrechtlichen Kontext hingegen wird die Eintragungsgebühr vom deutlich unter dem Verkehrswert liegenden Einheitswert (dreifachen Einheitswert) bemessen.

„Begünstigte Erwerbsvorgänge

§ 26a. (1) Abweichend von § 26 ist für die Bemessung der Eintragungsgebühr bei den nachstehend angeführten begünstigten Erwerbsvorgängen der dreifache Einheitswert, maximal jedoch 30% des Werts des einzutragenden Rechts (§ 26 Abs. 1), heranzuziehen:

1. bei Übertragung einer Liegenschaft an den Ehegatten oder eingetragenen Partner während aufrechter Ehe (Partnerschaft) oder im Zusammenhang mit der Auflösung der Ehe (Partnerschaft), an den Lebensgefährten, sofern die Lebensgefährten einen gemeinsamen Hauptwohnsitz haben oder hatten, an einen Verwandten oder Verschwägerten in gerader Linie, an ein Stief-, Wahl- oder Pflegekind oder deren Kinder, Ehegatten oder eingetragenen Partner, oder an Geschwister, Nichten oder Neffen des Überträgers;

2. bei Übertragung einer Liegenschaft aufgrund einer Verschmelzung, Umwandlung, Einbringung, Realteilung, Spaltung oder eines Zusammenschlusses von Gesellschaften, aufgrund eines Erwerbsvorgangs zwischen einer Gesellschaft und ihrem Gesellschafter oder aufgrund der Vereinigung aller Anteile einer Personengesellschaft;

dies gilt jeweils auch für die Übertragung ideeller Anteile an diesen Grundstücken beziehungsweise Liegenschaften.

(2) Eine Ermäßigung der Bemessungsgrundlage tritt nur ein, wenn sie eingangs der Eingabe unter Hinweis auf die gesetzliche Grundlage in Anspruch genommen wird. Die Voraussetzungen für die Ermäßigung der Bemessungsgrundlage sind durch Vorlage geeigneter Urkunden, bei Lebensgefährten insbesondere durch Bestätigungen über den Hauptwohnsitz zu bescheinigen.

(3) Die Bundesministerin für Justiz hat unter Berücksichtigung der Grundsätze einer einfachen und sparsamen Verwaltung durch Verordnung die näheren Umstände und Modalitäten für die zur Ermittlung des Werts erforderlichen Angaben nach § 26 Abs. 2, für die Inanspruchnahme der Begünstigungen nach § 26a Abs. 1 sowie für die Bescheinigungen nach § 26a Abs. 2 nach Maßgabe der technischen Möglichkeiten zu bestimmen.“

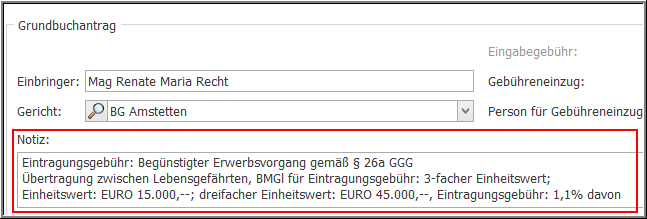

Bei einem Erwerb innerhalb der Familie ist im Notizfeld die Ermäßigung zu „beantragen“ und durch Vorlage der entsprechenden Standesurkunden (etwa Heiratsurkunde, Geburtsurkunde, Meldeauskunft über den gemeinsamen Hauptwohnsitz bei Lebensgefährten) zu bescheinigen. Ebenso ist der Einheitswert zu bescheinigen (etwa Einheitswertbescheid).